La amortización de préstamos es un concepto crucial que afecta a cualquier persona o empresa que decide financiar una compra a través de un préstamo. Comprender cómo funciona la amortización no solo es esencial para manejar mejor tus finanzas, sino también para tomar decisiones informadas sobre tus obligaciones financieras futuras. Este artículo tiene como objetivo ofrecerte una visión clara sobre la amortización, sus diferentes tipos y cómo puedes calcularla.

A medida que avances en este artículo, aprenderás acerca de los factores que influyen en la amortización y las herramientas que puedes utilizar para realizar estos cálculos de manera efectiva. También abordaremos cómo la amortización se aplica en diferentes tipos de préstamos y ofreceremos consejos prácticos para gestionar mejor tus pagos.

Al final, te sentirás más capacitado para tomar decisiones financieras inteligentes que pueden ayudarte a optimizar tus recursos y evitar sorpresas en tus gastos mensuales. Así que, sin más preámbulos, vamos a adentrarnos en el tema de la amortización.

¿Qué es la Amortización?

La amortización se refiere al proceso de pagar una deuda a través de pagos regulares durante un período de tiempo específico. En el caso de un préstamo, esto generalmente implica hacer pagos mensuales durante un periodo determinado hasta que la deuda se haya saldado por completo. Cada pago incluye una parte de capital y otra parte de interés, donde al principio la proporción de interés tiende a ser mayor.

La amortización no solo se aplica a préstamos personales, sino también a hipotecas, préstamos automovilísticos y otros tipos de financiamiento. La cantidad de interés que pagas suele depender de la tasa de interés acordada en el préstamo y del tiempo que tardarás en pagarlo.

Entender cómo funciona la amortización es fundamental para evitar caer en deudas insostenibles y planificar un futuro financiero saludable. Al manipular la cantidad y la duración de los pagos, es posible influir considerablemente en el costo total de un préstamo.

¿Por qué es Importante la Amortización?

La amortización es crucial por varias razones, siendo una de las más importantes la gestión adecuada de tus finanzas. Conocer cómo y cuándo realizar los pagos puede ayudarte a guardar una parte de tus ingresos y a prevenir el gasto excesivo. Saber sobre la amortización te da una mejor perspectiva de tu situación financiera.

Además, la amortización influye en tu historial crediticio. Hacer los pagos a tiempo y conocer la amortización de tus préstamos puede mejorar tu puntaje crediticio, lo cual es fundamental para futuras transacciones financieras o préstamos. Un buen historial crediticio abre puertas a mejores condiciones crediticias.

Desde la planificación hasta la ejecución, comprender la amortización te permite hacer proyecciones sobre tu situación financiera a futuro. Así, puedes preparar un presupuesto más realista y adaptado a tus necesidades, evitando sorpresas que puedan afectar tu estabilidad económica.

Tipos de Amortización

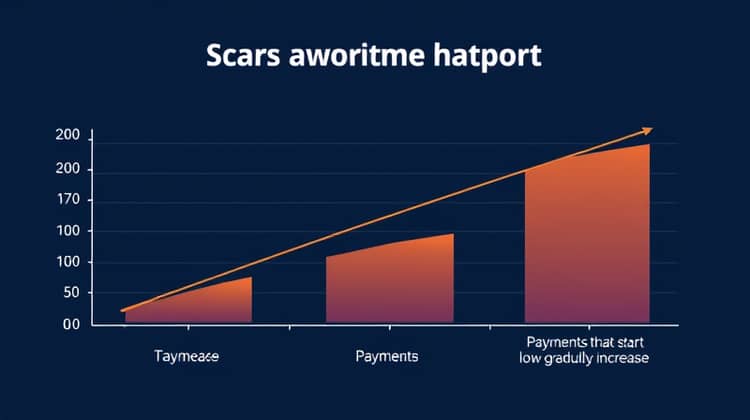

Existen varios tipos de amortización, cada uno con sus propias características. Los más comunes son la amortización igual y la amortización decreciente. En la amortización igual, los pagos son constantes a lo largo del tiempo, mientras que en la amortización decreciente, las cuotas disminuyen gradualmente.

Es importante entender qué tipo de amortización se aplica a tu préstamo, ya que esto afectará la planificación de tus pagos y tus gastos mensuales.

- Amortización igual: Pagos constantes durante el período del préstamo.

- Amortización decreciente: Pagos que disminuyen con el tiempo.

- Amortización mediante pagos crecientes: Inicio con pagos más bajos y aumentan progresivamente.

Entender los diferentes tipos de amortización te ayudará a escoger mejor la opción que más se adapte a tus necesidades financieras.

Cómo Funciona la Amortización

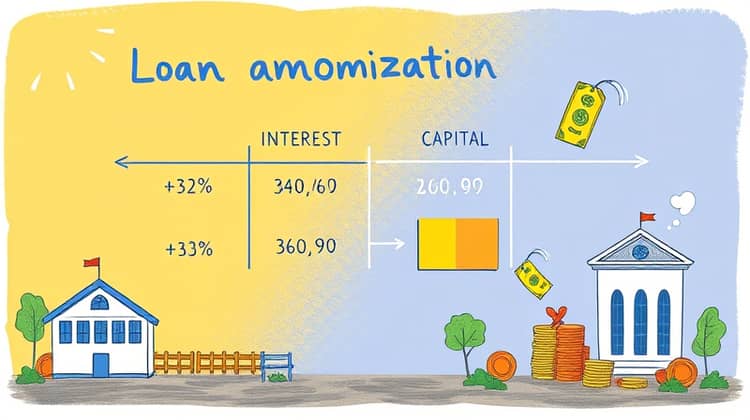

La amortización funciona a través de un calendario de pagos donde cada cuota se dividirá en interés y capital. Con cada pago que realizas, se reduce tanto el saldo de capital como los intereses, hasta que el préstamo esté completamente amortizado.

Como regla general, los pagos iniciales de un préstamo son mayormente compuestos por intereses, a medida que avanzas, la porción del capital va incrementándose, lo que significa que cada pago futuro te acerca más a la liquidación de tu deuda.

- Cálculo de intereses: Las instituciones financieras calculan el interés sobre el saldo restante del préstamo.

- Aplicación de pagos: Parte del pago se destina a intereses y la otra a reducir el capital.

- Calendario de amortización: Se establece un cronograma que muestra el desglose de cada pago.

Comprender cómo se estructura cada pago te permite tener un mejor control sobre tus finanzas y te ayuda a mantenerte al día con tus obligaciones de pago.

Factores que Afectan la Amortización

Varios factores pueden afectar el proceso de amortización de un préstamo, comenzando por la tasa de interés. Una tasa de interés más alta puede traducirse en pagos más elevados y un costo total del préstamo mayor.

Otro factor a considerar es el plazo del préstamo. Un préstamos a más largo plazo generalmente reduce los pagos mensuales pero puede incrementar el costo total en intereses. Cambios en la situación financiera del prestatario, como un aumento en ingresos o gastos, también pueden influir en la capacidad para hacer los pagos requeridos.

- Tasa de interés: A mayor tasa, mayores serán los pagos.

- Plazo del préstamo: Períodos más largos pueden resultar en tasas de interés más altas a largo plazo.

- Cambios en la situación financiera: Aumentos o disminuciones de ingresos pueden afectar la capacidad de pago.

Conocer estos factores es vital para tomar decisiones financieras informadas que pueden ahorrarte dinero y evitar problemas de liquidez.

Herramientas para Calcular Amortización

Calcular la amortización de un préstamo es esencial para entender el monto total de tus pagos. Hay diversas herramientas que puedes utilizar para hacer estos cálculos de forma precisa y sencilla.

Además de las calculadoras de amortización disponibles en línea, las hojas de cálculo como Excel también ofrecen plantillas especializadas para estos propósitos.

- Calculadoras de amortización en línea.

- Software financiero especializado.

- Hojas de cálculo (Excel, Google Sheets, etc.).

Estas herramientas no solo te ayudan a calcular los pagos mensuales, sino que también pueden proporcionarte una proyección completa del total que pagarás durante la vida del préstamo.

La Amortización en Diferentes Tipos de Préstamos

La amortización puede variar según el tipo de préstamo. Por ejemplo, las hipotecas suelen tener un tipo de amortización a largo plazo con pagos mensuales regulares, mientras que otros préstamos, como los personales, pueden tener términos más flexibles.

Entender las diferencias en la amortización entre los tipos de préstamos te ayudará a elegir la opción que mejor se adapte a tus necesidades y objetivos financieros.

- Hipotecas.

- Préstamos automovilísticos.

- Préstamos personales.

Cada tipo de préstamo tiene sus peculiaridades en cuanto a amortización y es importante informarte antes de comprometerte a cualquier acuerdo financiero.

Consejos para Manejar Mejor la Amortización

Manejar la amortización de manera efectiva puede ayudarte a mantener tus finanzas en orden. Un pago a tiempo puede mejorar tu historial crediticio y mantenerte alejado de las deudas extralimitadas. Es vital tener un calendario de pagos.

Fijarte metas financieras claras también puede ser un excelente motivador para asegurar que cumplas con tus obligaciones de pago.

- Establece recordatorios para los pagos.

- Revisa tu presupuesto mensualmente.

- Considera hacer pagos adicionales cuando sea posible para reducir el capital.

Adoptar estos consejos prácticos puede transformar tu experiencia financiera y permitirte una mayor tranquilidad a largo plazo.

Conclusión

En resumen, la amortización es un concepto esencial para quienes buscan comprender cómo manejar sus préstamos y sus deudas. A través de este artículo, hemos explorado qué es la amortización, su importancia, los diferentes tipos que existen y cómo calcularla.

Adicionalmente, hemos discutido elementos que pueden influir en la amortización y algunas herramientas útiles para hacer los cálculos. Mantenerte informado y ser proactivo en el manejo de tus préstamos es clave para tu estabilidad financiera.