La gestión de las finanzas personales es un aspecto crítico en la vida de cualquier individuo. En este sentido, las tarjetas de crédito pueden ser herramientas útiles, pero lamentablemente, también presentan desafíos significativos como los altos intereses. En este artículo, exploraremos cómo se calculan los intereses de una tarjeta de crédito, qué factores influyen en este cálculo y cómo puedes minimizar los costos relacionados con el uso de crédito.

A medida que profundizamos en el funcionamiento del interés en las tarjetas de crédito, es importante que comprendas la terminología y los conceptos básicos que los rodean. Desde el tipo de interés hasta los métodos utilizados para calcular el interés acumulado, cada aspecto tiene su influencia en tu situación financiera. Así que, si quieres tomar decisiones más informadas acerca de tu crédito, continúa leyendo.

Este artículo está diseñado para proporcionarte una perspectiva clara sobre el tema, con el objetivo de que puedas manejar mejor tus préstamos personales y optimizar tus finanzas. Te daremos herramientas y consejos prácticos que puedes implementar para que tus deudas no se conviertan en un obstáculo.

Tipos de Intereses en Tarjetas de Crédito

Existen diferentes tipos de intereses en las tarjetas de crédito que es importante conocer para poder gestionar mejor tus finanzas. Entender estos tipos te ayudará a elegir la tarjeta que mejor se adapte a tus necesidades y hábitos de gasto.

- Tasa de interés variable

- Tasa de interés fija

- Tasa promocional

- Tasa de interés por adelanto de efectivo

Conocer las diferencias entre estos tipos de intereses es fundamental para evitar sorpresas en tu estado de cuenta. Es recomendable leer cuidadosamente los términos y condiciones de cada tarjeta antes de adquirirla.

El Cálculo del Interés

El interés de las tarjetas de crédito se calcula sobre el saldo que debes, y la tasa de interés se expresa generalmente como un porcentaje anual conocido como APR (Annual Percentage Rate). Para entender cómo se acumula este interés, es importante considerar cómo se cobra en cada ciclo de facturación.

Una de las características notables del interés en tarjetas de crédito es que suele acumularse diariamente. Esto significa que el interés se calcula cada día sobre el saldo deudor, lo que puede resultar en un monto significativo si no se paga el saldo total cada mes.

Por lo tanto, si no pagas el total de tu factura mensual, se te cobrará interés sobre el saldo restante, y esto se prolongará mes a mes, aumentando tu deuda en el proceso.

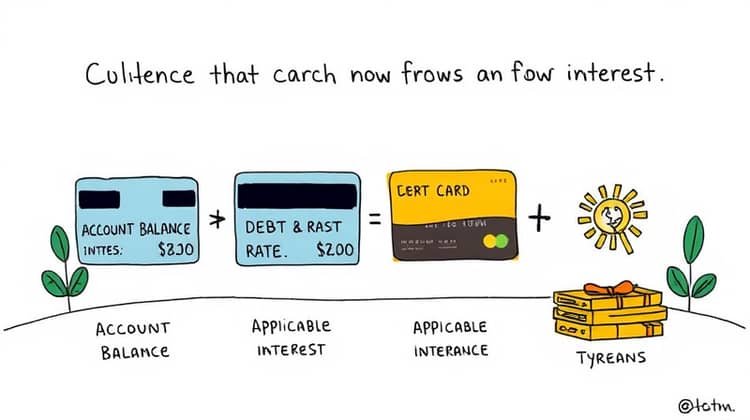

Factores que Afectan el Cálculo del Interés

El cálculo del interés no solo se basa en la tasa que se aplica a tu saldo, sino que también hay varios factores que influyen en la cantidad total que terminarás pagando por tus compras realizadas con tarjeta de crédito.

- El saldo de la cuenta

- La tasa de interés aplicable

- El tiempo de pago de la deuda

- Tipo de transacción (compras vs. adelantos de efectivo)

Comprender estos factores es esencial para poder controlar tus gastos y la acumulación de intereses. Siempre se recomienda pagar más del mínimo requerido si es posible, para evitar que la deuda siga creciendo.

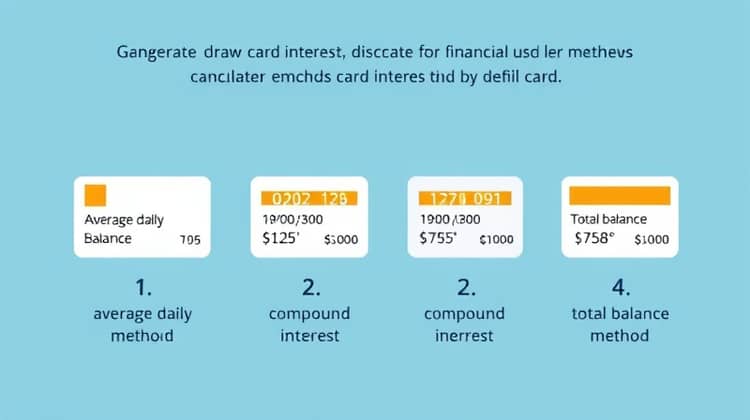

Métodos de Cálculo

Existen varios métodos utilizados por las entidades financieras para calcular el interés de la tarjeta de crédito. Así, conociendo estos métodos puedes tener mejor control sobre tu dinero y evitar caer en la trampa de acumulación de deudas.

Algunos de los métodos más comunes son:

- Método del saldo promedio diario

- Método del saldo ajustado

- Método del interés compuesto

- Método del saldo total

Es fundamental que entiendas cómo funciona el método que aplica tu institución financiera para que puedas planificar mejor tus pagos y no incurrir en altos cargos de interés.

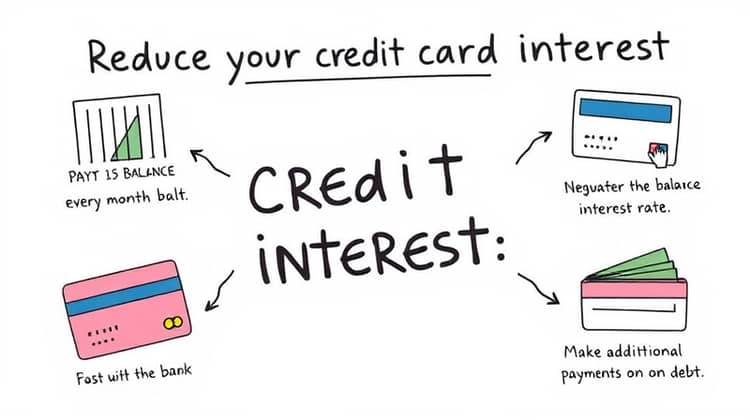

Cómo Reducir el Interés en una Tarjeta de Crédito

Reducir el interés de tu tarjeta de crédito es un objetivo que muchos usuarios desean alcanzar. Al final del día, pagar menos intereses significa que podrás ahorrar más dinero para otras cosas importantes en tu vida.

A continuación se detallan algunas estrategias efectivas para que puedas disminuir tu carga de interés:

- Paga el saldo total cada mes

- Negocia una tasa de interés más baja con tu banco

- Considera transferir el saldo a una tarjeta de crédito con menor tasa

- Haz pagos adicionales en tu deuda

Implementar estos pasos puede ayudarte significativamente a reducir el interés acumulado y mejorar tu situación financiera en general. Recuerda que cada pequeño esfuerzo cuenta y puede marcar la diferencia.

Conclusión

Calcular y entender el interés de las tarjetas de crédito es crucial para manejar tus finanzas de manera efectiva. A medida que te familiarizas con los términos y conceptos relacionados, te vuelves más capaz de tomar decisiones informadas sobre el uso del crédito.

La educación financiera es la clave para evitar las trampas del interés y las deudas. Así que, ¡mantén siempre un ojo en tus finanzas y no dudes en tomar las riendas para asegurar tu bienestar económico!