Las hipotecas inversas han sido un tema de creciente interés en el ámbito financiero, especialmente entre las personas mayores que están buscando maneras de aprovechar el valor acumulado en sus viviendas. El enfoque principal de este artículo es desglosar el concepto de hipoteca inversa, sus beneficios y desventajas, así como el proceso de solicitud.

Es crucial comprender cómo funcionan estas hipotecas, ya que pueden ofrecer una solución financiera viable para aquellos que necesitan liquidez sin tener que vender sus propiedades. A medida que la población envejece, cada vez más personas están tomando decisiones sobre cómo gestionar sus ahorros y activos de manera efectiva.

A través de una hipoteca inversa, los propietarios pueden convertir su capital en efectivo, lo que les permite enfrentar gastos médicos, necesidades de vida o incluso disfrutar de su jubilación con menos preocupaciones económicas. Sin embargo, es importante evaluar cuidadosamente las implicaciones antes de tomar una decisión.

¿Qué es una Hipoteca Inversa?

Una hipoteca inversa es un tipo de préstamo diseñado principalmente para propietarios mayores de 62 años que desean convertir parte del valor acumulado de su vivienda en efectivo. A diferencia de una hipoteca tradicional, donde el propietario realiza pagos mensuales para reducir la deuda, en una hipoteca inversa el prestamista le paga al propietario basada en la equidad de la casa, mientras que el saldo del préstamo aumenta.

Este préstamo se puede usar para cualquier propósito, incluyendo gastos en atención médica, mejoras en el hogar o simplemente para complementar los ingresos durante la jubilación. La propiedad sigue siendo de su propietario, quien no tiene que hacer pagos mensuales hasta que se mude, venda la casa o fallezca.

El monto que se puede obtener a través de una hipoteca inversa depende de varios factores, como la edad del prestatario, el valor de la vivienda y las tasas de interés aplicables. Esto significa que cada caso será único, y es fundamental que los interesados consulten con un profesional del sector financiero antes de tomar una decisión.

¿Cómo funciona?

El proceso de la hipoteca inversa comienza con la evaluación de la propiedad y la determinación del monto que se puede retirar. Una vez que se ha aprobado el préstamo, el prestatario comienza a recibir pagos, que pueden ser un pago único, pagos mensuales, o una línea de crédito. Estos pagos son libres de impuestos y no se consideran ingresos.

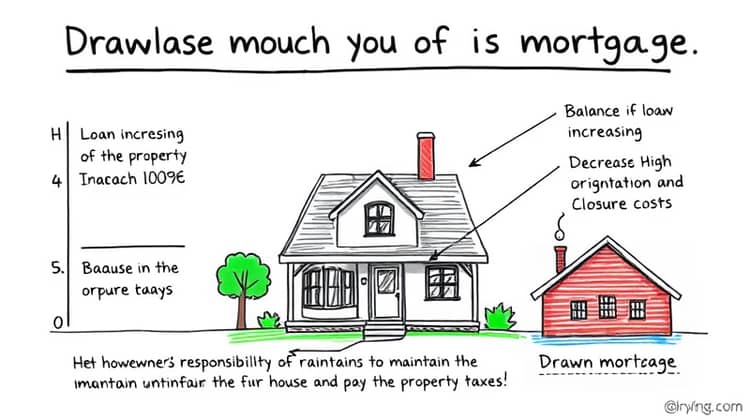

A medida que el propietario recibe el dinero de la hipoteca inversa, el saldo del préstamo se acumula, lo que significa que la deuda aumenta con el tiempo debido a los intereses generados. Sin embargo, el propietario no necesita preocuparse por hacer pagos regulares porque el pago del préstamo solo se activa cuando el prestatario deja de vivir en la casa, la vende o fallece.

Es importante señalar que, al finalizar el contrato de la hipoteca inversa, el propietario o sus herederos deben pagar el préstamo, que puede hacerse vendiendo la vivienda o refinanciando el préstamo. Si el monto del préstamo es superior al valor de la vivienda, el prestamista asume la pérdida, lo que significa que los herederos no tienen que pagar la diferencia.

Beneficios de una Hipoteca Inversa

La hipoteca inversa ofrece varios beneficios que la hacen atractiva para los propietarios mayores. Uno de los principales beneficios es la capacidad de convertir el capital acumulado en la vivienda en un ingreso que puede ser utilizado para cubrir gastos esenciales o disfrutar de una tranquilidad financiera durante la jubilación.

Además, los propietarios pueden seguir viviendo en su casa y conservar el derecho de propiedad mientras obtienen estos beneficios. Esto proporciona una sensación de seguridad, ya que no hay necesidad de mudarse o preocuparse por los pagos mensuales de una hipoteca tradicional.

- Acceso a fondos sin vender la vivienda

- Posibilidad de vivir en la casa mientras se recibe dinero

- Flexibilidad en el uso de los fondos

- No hay pagos mensuales mientras el prestatario viva en la casa

- El saldo del préstamo no excederá el valor de la vivienda.

A pesar de sus beneficios, es esencial tener en cuenta que las hipotecas inversas no son adecuadas para todos. Cada potencial prestatario debe evaluar su situación financiera y sus opciones antes de tomar una decisión.

Desventajas de una Hipoteca Inversa

A pesar de los beneficios mencionados, las hipotecas inversas presentan desventajas que deben considerarse. En primer lugar, a medida que el saldo del préstamo aumenta, la equidad en la vivienda disminuye, lo que puede dificultar las herencias futuras para los descendientes.

Además, la hipoteca inversa puede implicar costos significativos, incluyendo honorarios de originación y costos de cierre, que pueden restar valor a los fondos que se obtienen. El propietario también debe seguir cumpliendo con ciertas responsabilidades, como el pago de impuestos sobre la propiedad y el mantenimiento de la vivienda.

- Puede reducir la equidad patrimonial

- Costos de origen y de cierre elevados

- Responsabilidad de mantener la vivienda y pagar impuestos

- Limita la capacidad de heredar la propiedad

- El saldo del préstamo aumenta con el tiempo.

Es crucial entender no solo los beneficios, sino también los costos y riesgos asociados a una hipoteca inversa antes de tomar una decisión final.

Cómo solicitar una Hipoteca Inversa

Para solicitar una hipoteca inversa, el primer paso es encontrar un prestamista especializado en este tipo de producto financiero. Es esencial que el prestamista cuente con la experiencia necesaria y ofrezca un asesoramiento transparente y detallado sobre el proceso.

Una vez seleccionado el prestamista, el solicitante deberá completar una solicitud y proporcionar información financiera, así como una evaluación de la propiedad, para determinar la cantidad de dinero que se puede recibir.

Conclusión

Las hipotecas inversas son una herramienta financiera poderosa que puede ayudar a propietarios mayores a acceder a liquidez y vivir más cómodamente durante la jubilación. Sin embargo, es fundamental comprender todos los aspectos relacionados con este producto, incluidos los pros y los contras.

La decisión de optar por una hipoteca inversa debe estar bien fundamentada, considerando tanto los beneficios como las desventajas. Hacer preguntas y buscar asesoramiento profesional es crucial para asegurarse de que se está tomando la decisión correcta.

Finalmente, como en cualquier decisión financiera importante, es válido tomarse el tiempo para investigar y reflexionar sobre todas las opciones disponibles, asegurando así una mejor gestión del patrimonio y las finanzas personales.