Iniciar el proceso de compra de una vivienda puede ser abrumador, especialmente si es la primera vez que lo haces. Una parte crucial de este proceso son las hipotecas, que son préstamos utilizados para comprar propiedades. En esta guía, desglosaremos todo lo que necesitas saber sobre las hipotecas, desde sus definiciones básicas hasta el proceso de aplicación.

Entender cómo funcionan las hipotecas es esencial para que los compradores primerizos tomen decisiones informadas. Desde los tipos de hipotecas disponibles hasta las tasas de interés y los cargos asociados, cubriremos los aspectos más importantes que debes considerar.

Si estás listo para dar este gran paso hacia la propiedad, sigue leyendo para obtener una comprensión clara de las hipotecas y cómo pueden facilitar la compra de tu nuevo hogar.

1. ¿Qué es una Hipoteca?

Una hipoteca es un acuerdo legal entre un prestamista y un prestatario, en el que el prestamista financia la compra de una propiedad y el prestatario se compromete a pagar el préstamo en un plazo determinado. La propiedad actúa como garantía, lo que significa que si el prestatario no cumple con sus pagos, el prestamista tiene el derecho de recuperar la propiedad a través de un proceso conocido como ejecución hipotecaria.

Este tipo de financiamiento es común entre los compradores de vivienda porque permite a las personas adquirir propiedades sin necesidad de pagar el costo total de la vivienda de inmediato. Los pagos se distribuyen a lo largo de los años, lo que hace que sea más accesible para muchas personas adquirir su primera casa.

El préstamo hipotecario se compone de dos partes principales: el capital, que es la cantidad que se pidió prestada para comprar la casa, y los intereses, que es el costo que se paga por tomar prestado ese dinero. La combinación de estos componentes determina el monto total que deberás pagar al final del plazo de la hipoteca.

2. Tipos de Hipotecas

Existen varios tipos de hipotecas disponibles en el mercado, cada una diseñada para satisfacer diferentes necesidades y situaciones financieras. Como comprador primerizo, es vital que explores las opciones que tienes para encontrar la más adecuada para ti.

- Hipotecas de tasa fija

- Hipotecas de tasa ajustable (variable)

- Hipotecas FHA (Administración Federal de Vivienda)

- Hipotecas VA (Departamento de Asuntos de Veteranos)

- Hipotecas de interés solo

Elegir el tipo adecuado de hipoteca puede tener un gran impacto en tus pagos mensuales y en el costo total de tu préstamo a lo largo del tiempo. Asegúrate de investigar y considerar tus opciones antes de tomar una decisión.

3. ¿Cómo Funciona una Hipoteca?

El funcionamiento de una hipoteca es relativamente simple. Después de seleccionar una propiedad, el comprador solicita un préstamo hipotecario a un prestamista, quien evaluará la situación financiera del prestatario, su historial crediticio y la propiedad en cuestión.

Una vez aprobado, el prestatario firmará un contrato hipotecario que detalla los términos del préstamo, incluyendo la cantidad prestada, la tasa de interés, el plazo para el pago y las reglas sobre el pago de impuestos y seguros

- Un préstamo es aprobado y los fondos son liberados al vendedor.

- El prestatario realiza pagos mensuales que incluyen capital e intereses.

- El prestamista mantiene el derecho sobre la propiedad hasta que se haya pagado la hipoteca por completo.

Es crucial que los prestatarios sean conscientes de sus obligaciones para evitar problemas financieros, especialmente dado que el incumplimiento de los pagos puede llevar a la ejecución hipotecaria y la pérdida de su hogar.

4. Tasas de Interés: Fijas vs. Variables

Las tasas de interés son uno de los elementos más importantes a considerar al adquirir una hipoteca. Estas pueden ser fijas o variables, y cada tipo tiene sus ventajas y desventajas.

Las hipotecas de tasa fija ofrecen un interés que permanece constante a lo largo de la duración del préstamo, lo que proporciona estabilidad en los pagos mensuales. Por otro lado, las hipotecas de tasa variable pueden cambiar con el tiempo, lo que puede resultar en ahorros iniciales o en pagos que aumentan en el futuro.

a. Tasas Fijas

La principal ventaja de una hipoteca con tasa fija es la previsibilidad: tu pago no cambiará durante la vida del préstamo. Esto permite a los compradores presupuestar mejor sus gastos.

Una tasa fija es ideal para aquellos que planean quedarse en su casa a largo plazo, ya que garantiza que no se verán afectados por aumentos en las tasas de interés en el futuro.

b. Tasas Variables

Las hipotecas de tasa variable suelen comenzar con cuotas iniciales más bajas, ya que su tasa de interés se ajusta periódicamente según las condiciones del mercado. Esto puede ser atractivo para los compradores primerizos del hogar que buscan minimizar sus costos iniciales.

Sin embargo, la desventaja es que los pagos pueden aumentar en el futuro si las tasas de interés suben, lo que puede dificultar la planificación financiera a largo plazo.

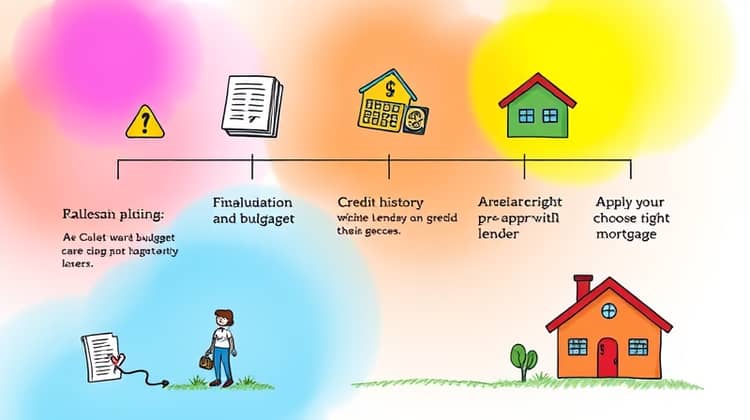

5. Pasos para Obtener una Hipoteca

El proceso de obtener una hipoteca puede parecer complicado, pero siguiendo algunos pasos claros, puedes facilitar las cosas. Primero, es importante evaluar tu situación financiera para determinar cuánto puedes permitirte pagar.

Una vez que tengas una idea clara de tu presupuesto, puedes comenzar a buscar prestamistas y pre-aprobar tu hipoteca.

- Evalúa tu situación financiera y establece un presupuesto.

- Revisa tu historial crediticio y corrige errores si es necesario.

- Investiga diferentes prestamistas y compara sus tasas y términos.

- Solicita la pre-aprobación para una hipoteca.

- Elige la hipoteca adecuada y procede con la solicitud formal.

Una vez que hayas completado estos pasos, podrás realizar una oferta en una propiedad y cerrar el trato con mayor confianza.

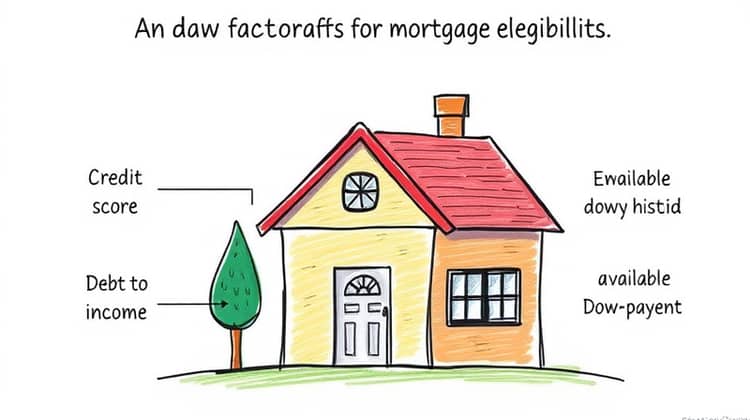

6. Factores que Afectan tu Elegibilidad

Varios factores influyen en tu elegibilidad para obtener una hipoteca, por lo que entenderlos es fundamental para preparar tu aplicación. Tu puntaje de crédito es uno de los elementos más críticos, ya que los prestamistas utilizan esta información para evaluar tu riesgo como prestatario.

Otros factores incluyen tu relación entre deuda e ingresos, la antigüedad de tu empleo y la cantidad de dinero que puedes aportar como pago inicial.

- Puntaje de crédito

- Relación entre deuda e ingreso

- Historial de empleo

- Pago inicial disponible

Conocer estos factores te ayudará a estar mejor preparado para la aplicación de hipoteca y mejorar tus posibilidades de obtener financiamiento.

7. Cuotas Asociadas a una Hipoteca

Además de los pagos del principal y los intereses, las hipotecas suelen conllevar varias cuotas adicionales. Estas tarifas pueden variar entre los prestamistas y es importante que los compradores las tengan en cuenta al calcular el costo total de su hipoteca.

Las tarifas pueden incluir costos de cierre, seguros, impuestos y cargos por servicios.

- Costos de cierre

- Seguro de propiedad

- Impuestos locales

- Tarifas de gestión

Al final, es esencial que los compradores estén informados sobre estos cargos para evitar sorpresas desagradables más adelante.

8. Seguro Hipotecario Privado (PMI)

El seguro hipotecario privado (PMI) es un tipo de seguro que los prestatarios deben adquirir si su pago inicial es inferior al 20% del precio de compra de la vivienda. Este seguro protege al prestamista en caso de que el prestatario no cumpla con los pagos.

El PMI puede aumentar significativamente el costo de tu hipoteca, por lo que es esencial que los compradores primerizos lo tengan en cuenta al planear su compra.

9. La Duración del Préstamo

La duración del préstamo hipotecario es otro aspecto relevante. Las hipotecas comúnmente tienen términos de 15, 20 o 30 años, y la opción que elijas puede afectar tu pago mensual y la cantidad de intereses que pagarás durante la vida del préstamo.

Las hipotecas a más largo plazo suelen tener pagos mensuales más bajos, pero también se acumulan más intereses a lo largo del tiempo, mientras que las hipotecas a corto plazo tienen pagos más altos, pero se pagan más rápidamente y con menos interés total.

10. Refinanciamiento

El refinanciamiento es el proceso de reemplazar tu hipoteca actual con una nueva hipoteca, generalmente para obtener mejores condiciones financieras o reducir tus tasas de interés.

Este puede ser una gran opción si las tasas de interés han disminuido desde que obtuviste tu hipoteca inicial, permitiéndote reducir tus pagos mensuales y el costo total del préstamo.

Conclusión

Adquirir una hipoteca puede parecer complicado, pero entender los conceptos básicos puede facilitar el proceso y ayudarte a tomar decisiones informadas. Recuerda comparar las opciones y condiciones de los prestamistas antes de comprometerte a algo.

Finalmente, mantente al tanto de tus finanzas y continua educándote sobre el mercado de bienes raíces, ya que esto te permitirá navegar mejor en tu camino hacia la propiedad de una vivienda.