Las hipotecas de tasa ajustable, también conocidas como ARM (Adjustable Rate Mortgages), son una opción popular para muchos compradores de vivienda. Aunque ofrecen atractivas tarifas iniciales, su naturaleza fluctuante puede generar preocupaciones. En este artículo, exploraremos cómo funcionan y los riesgos asociados a ellas.

Entender el funcionamiento y la historia de las hipotecas de tasa ajustable es crucial para cualquier persona que esté considerando esta opción para financiar una casa. Desde sus inicios hasta la actualidad, estas hipotecas han evolucionado y han formado parte integral del mercado inmobiliario.

A través del análisis de sus beneficios y desventajas, así como su impacto en el mercado, esperamos arrojar luz sobre las decisiones más informadas para aquellos que buscan una solución de financiación.

Historia de las Hipotecas de Tasa Ajustable

Las hipotecas de tasa ajustable se introdujeron en el mercado a finales de los años 70 como una respuesta a las tasas de interés crecientes. Con los aumentos en las tasas de interés de los préstamos hipotecarios, estas hipotecas ofrecían una alternativa más asequible en comparación con las hipotecas de tasa fija. A medida que el mercado inmobiliario se expandía y evolucionaba, también lo hacían los términos y condiciones de las hipotecas de tasa ajustable.

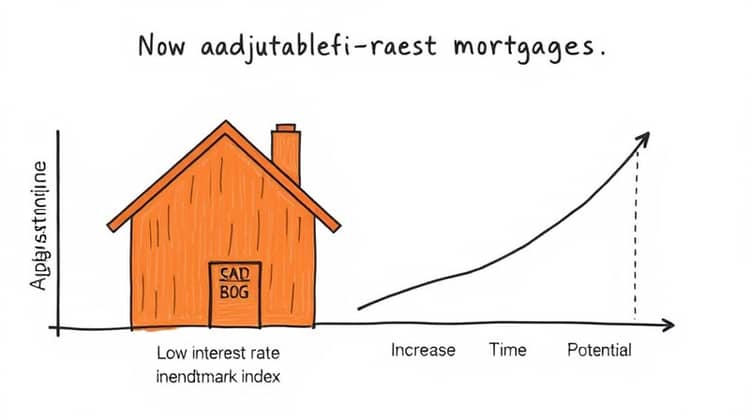

Cómo funciona una hipoteca de tasa ajustable?

Una hipoteca de tasa ajustable tiene una tasa de interés que puede cambiar después de un período inicial fijo. Este periodo, que suele ser de 3, 5, 7 u 10 años, generalmente comienza con tasas de interés más bajas que las hipotecas de tasa fija, lo que puede hacerlas atractivas para los compradores.

El ajuste de tasas generalmente se basa en un índice de referencia, y la tasa se modifica en función de los cambios en este índice. Esto significa que mientras la tasa inicial pueda ser baja, con el tiempo, los pagos también pueden aumentar, potencialmente a montos que no el prestatario esperaba.

- Paso 1: Se establece una tasa de interés inicial baja.

- Paso 2: Al final del período inicial, la tasa se ajusta según un índice de referencia.

- Paso 3: Los pagos mensuales se recalculan en función de la nueva tasa ajustada.

Este sistema de tasas variables puede resultar en ahorros significativos al principio, pero es importante tener en cuenta cómo estos cambios afectarán su presupuesto a largo plazo.

Viajes por Tierras Financieras Desconocidas: una leyenda con algunos beneficios.

Una hipoteca de tasa ajustable puede abrir un mundo de posibilidades para los compradores de vivienda, especialmente aquellos que no pueden pagar una hipoteca de tasa fija más alta. Las tasas iniciales más bajas permiten a los prestatarios disfrutar de pagos mensuales más bajos al comienzo, lo que puede también dirigir más capital hacia otros aspectos relacionados a la compra de la vivienda, como mejoras o ahorros.

Además, los prestatarios a menudo pueden beneficiarse de precios de bienes raíces en aumento antes de que sus tasas de interés se ajusten. Esto significa que con el tiempo, es posible que el valor de la propiedad aumente antes de que su tasa de interés lo haga, ofreciendo un margen de ganancia considerable.

- Ahorro inicial en pagos mensuales.

- Posibilidad de mejorar el valor de la propiedad.

- Más flexibilidad para refinanciar en el futuro.

Sin embargo, es fundamental que los prestatarios consideren cuidadosamente sus circunstancias financieras y su tolerancia al riesgo antes de embarcarse en este viaje financiero.

Peligros a los que se enfrenta una hipoteca ARM

A pesar de los atractivos iniciales de las hipotecas de tasa ajustable, también hay varios peligros que los prestatarios deben tener en cuenta. Uno de los riesgos más destacados es la posibilidad de que los pagos aumenten drásticamente una vez que finalice el período inicial y se ajusten las tasas.

Esto puede llevar a dificultades financieras si un prestatario no está preparado para manejar un aumento en sus responsabilidades financieras.

- Riesgo de aumento de pagos mensuales.

- Incertidumbre en la planificación financiera.

- Posibles consecuencias de impago.

Por lo tanto, es crucial que antes de optar por una hipoteca de tasa ajustable, los participantes en el mercado hagan un análisis exhaustivo de su situación financiera y las condiciones del mercado hipotecario.

Conclusiones

Las hipotecas de tasa ajustable ofrecen tanto oportunidades como riesgos. Su atractivo principal es la posibilidad de disfrutar de tasas de interés más bajas al inicio del préstamo, lo que puede facilitar la deuda a corto plazo y permitir a los prestatarios acceder a propiedades que de otro modo no podrían costear.

Sin embargo, no se debe pasar por alto el hecho de que esta población de tasas puede cambiar de manera significativa, lo que se traduce en cargas financieras inesperadas en el futuro. Las personas interesadas deben educarse y considerar su situación personal antes de elegir esta fórmula de financiación.