Las hipotecas respaldadas por el gobierno son una solución atractiva para muchos compradores de vivienda en Estados Unidos. Están diseñadas para facilitar el acceso a financiamiento hipotecario a grupos específicos de personas, lo que incluye a compradores primerizos, veteranos y personas con ingresos bajos o moderados. A través de varios programas, estas hipotecas ofrecen términos favorables y una menor carga financiera en comparación con las hipotecas convencionales.

Uno de los beneficios más notables de las hipotecas respaldadas por el gobierno es que tienden a requerir un pago inicial menor y permiten que las personas con puntajes de crédito más bajos tengan la oportunidad de obtener un préstamo. Esto es particularmente importante en un mercado donde los precios de las viviendas continúan aumentando y la asequibilidad se convierte en un problema cada vez más grave.

Además, estos préstamos a menudo cuentan con seguros hipotecarios más asequibles, lo que puede disminuir la carga financiera de los prestatarios. En este artículo, exploraremos los diferentes tipos de hipotecas respaldadas por el gobierno y cómo pueden beneficiar a quienes buscan comprar una vivienda.

¿Qué son las Hipotecas Respaldadas por el Gobierno?

Las hipotecas respaldadas por el gobierno son préstamos hipotecarios que están protegidos por el gobierno federal. Esto significa que si el prestatario no puede hacer los pagos, el gobierno asegura que el prestamista recuperará parte de sus pérdidas. Esta garantía reduce el riesgo para los prestamistas y, a su vez, les permite ofrecer condiciones más favorables a los prestatarios.

Existen varios tipos de hipotecas respaldadas por el gobierno en Estados Unidos, cada una diseñada para atender a diferentes grupos de personas y necesidades de vivienda. Las más comunes son los préstamos de la Administración Federal de Vivienda (FHA), los préstamos del Departamento de Asuntos de Veteranos (VA) y los préstamos del Departamento de Agricultura de los Estados Unidos (USDA).

Estos programas no solo facilitan el acceso a la vivienda, sino que también contribuyen a la estabilidad económica al permitir que más personas se conviertan en propietarios de viviendas. De este modo, las hipotecas respaldadas por el gobierno se convierten en una herramienta esencial en el mercado inmobiliario.

Préstamos de la Administración Federal de Vivienda (FHA)

Los préstamos FHA están diseñados para ayudar a los compradores de vivienda que tal vez no califiquen para un préstamo convencional. Esta opción es popular entre los compradores primerizos, ya que permite un pago inicial bajo, a partir del 3.5%. Además, los requisitos de crédito también son más flexibles, permitiendo a personas con puntajes de crédito más bajos acceder a financiamiento.

Los préstamos FHA no solo benefician a los compradores de vivienda, sino que también son una opción viable para quienes buscan refinanciar su hipoteca actual. Al ofrecer tasas de interés competitivas y seguros hipotecarios accesibles, representan una opción atractiva en el ámbito del financiamiento de la vivienda.

- Pago inicial bajo (3.5%)

- Requisitos de crédito flexibles

- Seguro hipotecario accesible

- Opción para refinanciar hipotecas existentes

Esto hace que los préstamos FHA sean ideales para aquellos que están comenzando su camino hacia la propiedad de una vivienda y buscan maximizar su poder de compra.

Préstamos del Departamento de Asuntos de Veteranos (VA)

Los préstamos VA están diseñados específicamente para ayudar a los veteranos, miembros del servicio activo y sus familias a acceder a financiamiento para la compra de vivienda. Uno de los mayores beneficios de estos préstamos es que no requieren un pago inicial, lo que puede facilitar enormemente la compra de una casa.

Además, los préstamos VA no requieren seguro hipotecario, lo que puede reducir significativamente los costos mensuales para el prestatario.

- Sin pago inicial requerido

- Sin seguro hipotecario

- Tasas de interés competitivas

- Apoyo para la compra de viviendas adaptadas

Esto convierte a los préstamos VA en una opción excepcionalmente atractiva para quienes han servido en las fuerzas armadas y buscan establecerse en una vivienda propia.

Préstamos del Departamento de Agricultura de los Estados Unidos (USDA)

Los préstamos USDA están diseñados para promover el acceso a la vivienda en áreas rurales y suburbanas. Una de las características más destacadas de estos préstamos es que también ofrecen la posibilidad de financiar el 100% del precio de compra, lo que significa que no se requiere un pago inicial.

Esto hace que los préstamos USDA sean opcionales para aquellos que no tienen ahorros significativos, permitiendo que más personas accedan a la vivienda en comunidades menos densas.

- Financiamiento del 100% del precio de compra

- Bajos requisitos de crédito

- Intereses competitivos

- Propiedades en zonas rurales y suburbanas

Los préstamos USDA ayudan a fomentar el desarrollo de comunidades rurales al facilitar la compra de viviendas para personas que de otro modo no podrían permitírselo.

¿Quién es Elegible para Préstamos FHA, VA y USDA?

La elegibilidad para préstamos FHA, VA y USDA varía según el programa, pero hay ciertos criterios generales que los prestatarios deben cumplir. Para calificar para un préstamo FHA, por ejemplo, generalmente se requiere un puntaje de crédito mínimo de 580, aunque algunas excepciones pueden aplicarse.

Para los préstamos VA, la elegibilidad está destinada a veteranos y miembros del servicio activo, quienes deben obtener un Certificado de Elegibilidad para acceder a los beneficios de este tipo de préstamos.

- Compradores de vivienda primerizos

- Veteranos y miembros del servicio activo

- Personas con ingresos bajos o moderados

- Propietarios de viviendas rurales

Comprender estos criterios es fundamental para los prestatarios que buscan aprovechar las ventajas de las hipotecas respaldadas por el gobierno.

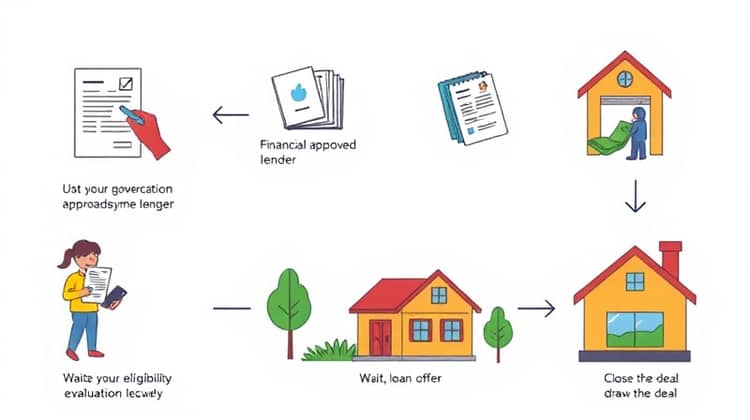

Proceso de Solicitud

El proceso de solicitud para hipotecas respaldadas por el gobierno es generalmente similar al de las hipotecas convencionales, aunque pueden existir algunos pasos adicionales dependiendo del tipo de préstamo. Los prestatarios deben formular una solicitud con un prestamista aprobado por el gobierno y proporcionar documentos que respalden su situación financiera.

Una vez presentada la solicitud, se llevará a cabo una evaluación para determinar la elegibilidad y el monto de financiamiento que se puede otorgar. Esto puede incluir una verificación de crédito, ingresos y evaluación del valor de la propiedad.

- Completar la solicitud con un prestamista aprobado

- Presentar documentos financieros y de identificación

- Esperar la evaluación de la elegibilidad

- Recibir una oferta de préstamo y cerrar el trato.

Es esencial seguir cada uno de estos pasos cuidadosamente para garantizar que se aproveche al máximo el proceso de solicitud y se obtenga el financiamiento necesario para la compra de una vivienda.

Conclusión

Los préstamos respaldados por el gobierno, tales como FHA, VA y USDA, ofrecen oportunidades invaluables para diferentes grupos de personas en el mercado de la vivienda. Con condiciones favorables, pagos iniciales bajos y requisitos de crédito flexibles, estos préstamos pueden ser la llave que muchos necesitan para convertirse en propietarios.

Entender las diferencias y beneficios de cada tipo de préstamo es fundamental para quienes buscan financiar la compra de una vivienda. Esta información puede ayudar a los prestatarios a tomar decisiones informadas y elegir la opción que mejor se adapte a sus necesidades.

En última instancia, las hipotecas respaldadas por el gobierno no solo facilitan el acceso a la vivienda, sino que también contribuyen al desarrollo económico y social al fomentar la propiedad de viviendas en diversas comunidades.