En el mundo financiero actual, las hipotecas son una herramienta fundamental para la adquisición de vivienda. Entre las diversas modalidades de hipotecas, la hipoteca solo interés ha ganado atención debido a su particular forma de amortización. Este tipo de hipoteca permite al prestatario pagar únicamente los intereses durante un periodo determinado, sin abonar capital, lo que puede facilitar la gestión financiera a corto plazo.

Sin embargo, involucra una serie de consideraiones importantes que cada potencial prestatario debe entender. En este artículo, profundizaremos en qué son las hipotecas solo interés, sus ventajas y desventajas, así como en quiénes podrían beneficiarse más de este tipo de acuerdo.

Finalmente, exploraremos los factores que hay que considerar antes de optar por una hipoteca solo interés y brindaremos una conclusión que ayude a aclarar si este producto financiero es adecuado para ti.

¿Qué es una Hipoteca Solo Interés?

Una hipoteca solo interés es un tipo de préstamo hipotecario en el que el prestatario paga únicamente los intereses del préstamo durante una parte de su vida. Esto significa que el saldo del capital permanece sin cambios durante ese periodo, lo que puede hacer que el pago mensual sea significativamente más bajo que en una hipoteca tradicional.

Normalmente, este tipo de hipoteca está estructurado para que el prestatario pague solo los intereses durante un plazo específico, que puede variar entre 5 y 10 años. Al final de este periodo, el prestatario tiene que comenzar a pagar tanto el capital como los intereses, lo que puede resultar en un aumento significativo en el pago mensual.

Es importante señalar que, en el período en que se pagan solo los intereses, el capital no se reduce, lo que significa que el prestatario no está construyendo equidad en la propiedad durante ese tiempo. Esto puede ser un factor crucial a considerar.”],

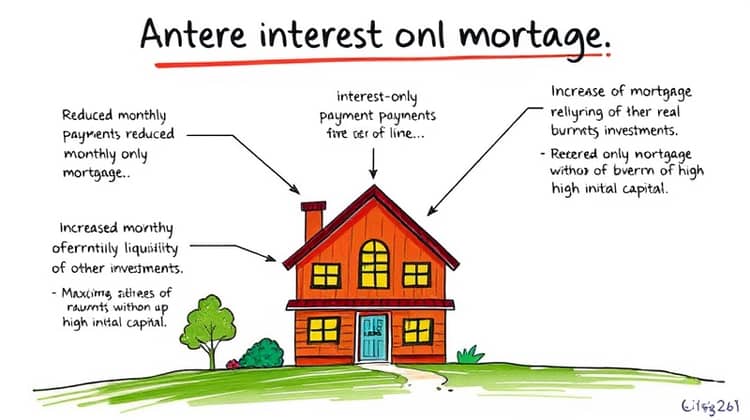

- Pagos mensuales más bajos inicialmente.

- Mayor flujo de caja para otras inversiones.

- Ideal para propietarios que planean vender o refinanciar antes de que finalice el periodo de interés solo.

A pesar de los beneficios que puede ofrecer, es fundamental entender que a largo plazo, este tipo de hipoteca puede resultar costoso. Al no reducir el capital, el prestatario podría enfrentarse a una gran carga de deuda cuando comiencen los pagos de capital. Además, el prestatario podría verse afectado por la depreciación del mercado inmobiliario durante el tiempo que no se paga el capital.

La clave está en evaluar si este tipo de hipoteca se ajusta a tu situación financiera y tus planes a futuro. Es vital considerar todos los aspectos antes de tomar una decisión informada.

Ventajas de las Hipotecas Solo Interés

Una de las principales ventajas de las hipotecas solo interés es la reducción de los pagos mensuales. Esto permite a los prestatarios mantener un flujo de caja positivo, lo cual puede ser útil para aquellas personas que desean invertir en otras áreas o que simplemente necesitan un alivio financiero en el corto plazo.

También son convenientes para quienes prevén que en el futuro podrán vender la propiedad o refinanciar su hipoteca, ya que no estarán comprometidos a pagar el capital durante el primer periodo.”],

- Reducción en los pagos mensuales durante el periodo de interés solo.

- Mayor liquidez que puede utilizarse para otras inversiones o necesidades.

- Posibilidad de aprovechar al máximo la inversión en el mercado inmobiliario sin la carga de un capital alto inicialmente.

No obstante, es importante ser cauteloso, ya que el bajo pago inicial puede llevar a la tentación de gastar más de lo planeado, haciendo difícil la gestión de las finanzas personales. Además, los prestatarios deben estar preparados para los pagos más altos que vendrán una vez que comience el periodo de amortización del capital.

La planificación financiera a largo plazo es esencial para asegurar que este tipo de hipoteca sea una opción viable y no una carga futura.

Desventajas de las Hipotecas Solo Interés

A pesar de las ventajas, las hipotecas solo interés tienen desventajas significativas que deben considerarse. Principalmente, el prestatario no está construyendo capital en su propiedad durante el periodo en el que solo paga intereses, lo que podría ser problemático si es necesario vender la propiedad.

Otra desventaja es que, al final del periodo de pagos de solo intereses, el prestatario se enfrenta a un saldo de capital completo y a pagos mensuales que pueden ser considerablemente más altos.

- No se construye capital en la propiedad durante el periodo de solo interés.

- Desafíos financieros cuando empieza a pagarse el capital más los intereses.

- Riesgo de quedar con una deuda mayor en caso de caída del mercado inmobiliario.

Como resultado, los prestatarios deben ser extremadamente cuidadosos al considerar este tipo de hipoteca y asegurarse de tener un plan claro para la vida financiera que seguirán una vez que comiencen a pagar el capital.

Es esencial un análisis profundo de las expectativas futuras y de la estabilidad a largo plazo.

¿Quiénes se Benefician Más de una Hipoteca Solo Interés?

Este tipo de hipoteca es más adecuado para aquellos que buscan una solución a corto plazo. Por ejemplo, inversionistas inmobiliarios que prevén vender la propiedad en unos pocos años pueden beneficiarse de los bajos pagos mensuales que ofrece la hipoteca solo interés.

Asimismo, los propietarios que saben que sus ingresos aumentarán en el futuro y pueden prever cubrir la carga del capital más adelante pueden encontrar este tipo de hipoteca muy atractivo.

Factores a Considerar

Antes de elegir una hipoteca solo interés, hay varios factores que se deben considerar para asegurarse de que esta opción sea la correcta.

Es esencial realizar un análisis exhaustivo de la situación financiera, las previsiones de ingresos y la estrategia de inversión general.

- Evaluar el tiempo que planeas vivir en la propiedad.

- Considerar la estabilidad de ingresos en el futuro.

- Analizar el mercado inmobiliario y la tendencia de precios en el área.

- Consultar con un asesor financiero para obtener una opinión profesional.

Tomar en cuenta estos factores ayuda a garantizar que la decisión tomada sea la más adecuada para tu situación específica. Además, consultar con expertos puede ofrecer una perspectiva valiosa y mitigar riesgos financieros relevantes.

Una planificación a conciencia puede llevar a una experiencia más positiva.

Conclusión

En resumen, una hipoteca solo interés puede ofrecer ventajas significativas en términos de reducción de pagos mensuales y mejora del flujo de caja. Sin embargo, es fundamental ser consciente de los riesgos asociados con la falta de amortización del capital y el potencial de cargas financieras futuras.

La clave radica en la planificación anticipada y en analizar profundamente las circunstancias personales y futuras para tomar una decisión informada acerca de si este tipo de hipoteca es adecuada para ti.