Los préstamos jumbo se han vuelto una opción importante para los compradores de vivienda que buscan propiedades de alto valor. Este tipo de préstamo permite financiar montos que exceden los límites establecidos por las agencias patrocinadas por el gobierno, lo que lo convierte en un recurso clave para quienes desean adquirir propiedades en mercados inmobiliarios de alto costo.

Sin embargo, los préstamos jumbo también conllevan su propio conjunto de consideraciones, incluyendo requisitos más estrictos, tasas de interés más altas y un proceso de aprobación más complicado. En este artículo, exploraremos qué son los préstamos jumbo y todo lo que los compradores deben saber al respecto.

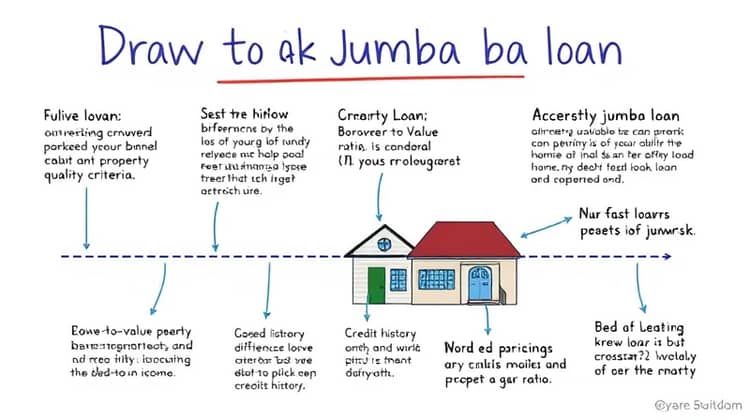

¿Qué es un préstamo jumbo?

Un préstamo jumbo es un tipo de financiamiento hipotecario que excede los límites de préstamo convencionales establecidos por Fannie Mae y Freddie Mac. Estos límites varían según la ubicación, pero generalmente son más altos en áreas urbanas donde el costo de la vida es elevado.

Debido a que los préstamos jumbo no están respaldados por entidades gubernamentales, representan un riesgo mayor para los prestamistas. Esto significa que los requisitos para obtener un préstamo jumbo suelen ser más estrictos, lo que puede incluir mayores puntuaciones de crédito y mayores reservas financieras.

Los préstamos jumbo son ideales para compradores que desean adquirir propiedades de lujo o en áreas donde las propiedades tienen precios extremadamente altos.

¿Cómo funcionan los préstamos jumbo?

El funcionamiento de un préstamo jumbo es similar al de un préstamo convencional, pero con algunas diferencias clave. En primer lugar, debido a que estos préstamos no están respaldados por entidades gubernamentales, los prestamistas suelen exigir criterios más estrictos en cuanto a la calidad del prestatario y de la propiedad.

Los prestamistas de préstamos jumbo evalúan detalles como el porcentaje de la relación préstamo-valor (LTV, por sus siglas en inglés), la relación deuda-ingreso (DTI) y el historial crediticio del solicitante. Estas métricas son cruciales para determinar si un prestatario podrá hacer frente a los pagos del préstamo.

Además, los préstamos jumbo pueden ofrecer tasas de interés diferentes en comparación con los préstamos convencionales. A menudo, las tasas de los préstamos jumbo pueden ser más altas debido al mayor riesgo asumido por los prestamistas.

Características de los préstamos jumbo

Los préstamos jumbo tienen varias características distintivas que los diferencian de otros tipos de préstamos hipotecarios. Es importante que los compradores de vivienda estén al tanto de estas características antes de considerar un préstamo jumbo.

- Montos de préstamo más altos que los límites convencionales.

- Requisitos de crédito más rigurosos.

- Tasas de interés más elevadas en comparación con préstamos convencionales.

Comprender estas características puede ayudar a los solicitantes de préstamos jumbo a prepararse mejor para el proceso de solicitud y aumentar sus posibilidades de aprobación.

Requisitos para los préstamos jumbo

Al solicitar un préstamo jumbo, es fundamental cumplir con ciertos requisitos que pueden ser más estrictos que los de los préstamos convencionales.

- Puntuación de crédito mínima de 700.

- Relación deuda-ingreso (DTI) generalmente inferior al 43%.

- Demostración de reservas financieras sustanciales.

El cumplimiento de estos requisitos puede ser determinante para la obtención de un préstamo jumbo, y los solicitantes deben estar preparados para proporcionar documentación detallada.

Ventajas de los préstamos jumbo

Los préstamos jumbo ofrecen varias ventajas para aquellos que buscan financiamiento de alto valor. Una de las principales ventajas es la capacidad de financiar propiedades que superan los límites establecidos por los préstamos convencionales.

Además, los préstamos jumbo a menudo permiten una mayor flexibilidad en términos de montos de préstamo, lo que significa que los compradores de viviendas de lujo tienen más opciones para elegir propiedades que cumplan con sus necesidades.

- Permiten financiamiento para propiedades de alto precio.

- Mayor flexibilidad en términos de financiamiento.

- Oportunidad de adquirir propiedades en mercados altamente competitivos.

Estas ventajas pueden facilitar el proceso de compra de una vivienda de lujo y ayudar a los compradores a alcanzar sus objetivos de propiedad.

Desventajas de los préstamos jumbo

A pesar de sus ventajas, los préstamos jumbo también tienen desventajas que los compradores deben considerar. La principal desventaja es que los prestamistas suelen requerir un mayor esfuerzo en la aplicación, lo que puede hacer que el proceso sea más complicado.

Además, las tasas de interés de los préstamos jumbo pueden ser más altas que las de los préstamos convencionales, lo que podría resultar en pagos mensuales más altos.

- Mayor dificultad en el proceso de aprobación.

- Tasas de interés más altas en comparación con préstamos convencionales.

- Requisitos de crédito más rigurosos.

Estos factores pueden afectar directamente la asequibilidad de un préstamo jumbo y deben ser considerados detenidamente por los compradores.

Consejos para obtener un préstamo jumbo

Si estás pensando en solicitar un préstamo jumbo, hay varios consejos que pueden ayudarte a aumentar tus posibilidades de éxito. En primer lugar, es importante que mantengas un buen historial crediticio, ya que esto es crucial para que los prestamistas consideren tu solicitud.

También es recomendable que preparares tu documentación con antelación, incluida la información sobre ingresos, deudas y activos. Cuanta más información tengas a la mano, más fácil será para el prestamista evaluar tu solicitud.

- Mantén un buen puntaje crediticio.

- Prepara todos los documentos necesarios.

- Consulta con múltiples prestamistas para comparar opciones.

Seguir estos consejos puede facilitar la obtención de un préstamo jumbo y mejorar tu experiencia en el proceso de compra de una vivienda.

¿Dónde conseguir un préstamo jumbo?

Los préstamos jumbo están disponibles a través de una variedad de prestamistas, incluidos bancos tradicionales, cooperativas de crédito y prestamistas hipotecarios en línea. Es esencial investigar y comparar las opciones para encontrar la mejor tasa y términos.

También es aconsejable trabajar con un agente hipotecario que tenga experiencia en préstamos jumbo, ya que pueden ayudarte a navegar el proceso y encontrar el prestamista adecuado para tus necesidades específicas.

Consideraciones finales

En conclusión, los préstamos jumbo pueden ser una excelente opción para los compradores que desean adquirir propiedades de lujo o en áreas de alto costo. Sin embargo, es fundamental entender los requisitos y el proceso involucrado en la obtención de este tipo de financiamiento.

Tomarse el tiempo para investigar y prepararse puede hacer una gran diferencia en tu experiencia de compra y en la exitosa obtención de un préstamo jumbo.