En un mundo donde las transacciones inmobiliarias pueden ser complicadas y con constantes cambios, los préstamos puente emergen como una solución clave para financiar la brecha entre la compra y venta de propiedades. Estos préstamos son una herramienta útil que permite a los propietarios o inversionistas concretar una compra antes de haber vendido su propiedad actual.

Al entender cómo funcionan los préstamos puente y cuáles son sus características, se puede tomar decisiones más informadas y estratégicas a la hora de movilizarse en el mercado inmobiliario. En este artículo, exploraremos los aspectos fundamentales de los préstamos puente, sus usos más comunes y consideraciones importantes para su utilización.

Entendiendo el Préstamo Puente

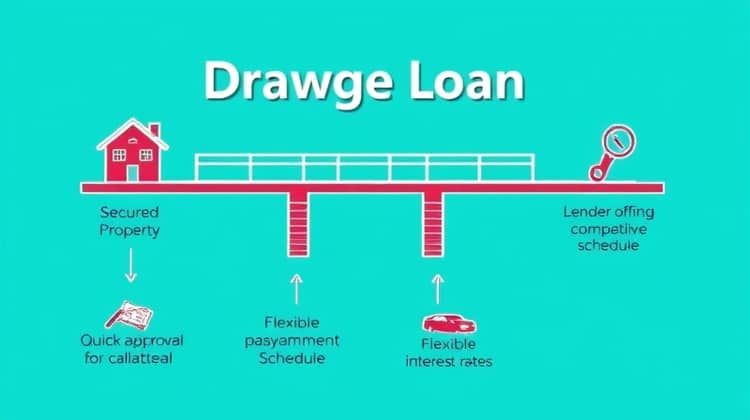

El préstamo puente es un tipo de financiamiento a corto plazo que permite a los propietarios financiar la adquisición de una nueva propiedad antes de haber vendido la propiedad actual. Generalmente, estos préstamos tienen plazos de entre seis meses y un año, ofreciendo así el tiempo necesario para completar la venta y el cierre de la nueva compra.

Este producto financiero es particularmente útil en mercados donde la venta de propiedades puede tardar más de lo esperado, lo que permite a los propietarios no perder oportunidades de compra mientras esperan a que se cierre la transacción anterior.

- Facilita la compra de una nueva propiedad sin necesidad de esperar a vender la actual.

- Permite acceder a recursos rápidamente en situaciones de alta demanda, donde la agilidad es clave.

- Suele tener tasas de interés más altas que los préstamos hipotecarios tradicionales.

- Es un financiamiento temporal que generalmente debe ser cancelado en un corto periodo.

El préstamo puente puede ser una herramienta muy útil, siempre y cuando se evalúen cuidadosamente todas las condiciones y se tenga un plan claro para la recuperación del capital.

Características de un Préstamo Puente

Las características de un préstamo puente hacen que sea un recurso atractivo para quienes necesitan flexibilidad en el financiamiento. A continuación, se describen algunas de las características más relevantes de estos préstamos:

Normalmente, los préstamos puente son garantizados, lo que significa que la propiedad actual o la nueva propiedad puede ser utilizada como colateral para asegurar el financiamiento.

- Suelen tener un proceso de aprobación más rápido que otros tipos de préstamos.

- Los montos prestados suelen basarse en el valor de la propiedad, considerando su precio de venta o cotización.

- La flexibilidad en los plazos de pago, generalmente en un período corto, es una característica clave.

- Algunos prestamistas pueden ofrecer tasas de interés competitivas para atraer a los prestatarios.

Una vez conocido lo que ofrece un préstamo puente, es esencial comparar diferentes opciones y términos disponibles en el mercado antes de tomar una decisión.

Préstamo Puente en el Contexto Inmobiliario

En el sector inmobiliario, los préstamos puente se han convertido en una solución habitual para aquellos que buscan navegar por el proceso de compra y venta de bienes raíces. Dado el dinamismo de este mercado, donde las oportunidades pueden surgir y desaparecer rápidamente, este tipo de financiamiento ofrece la flexibilidad que muchos buscan.

Además, los préstamos puente pueden ser beneficiosos para los inversionistas que buscan adquirir nuevas propiedades sin esperar a que se concluyan transacciones anteriores. Esto puede incluir desde la compra de una casa hasta la compra de propiedades comerciales.

Al utilizar un préstamo puente, los compradores pueden competir eficazmente en un mercado donde la velocidad es crucial. Esto les da la ventaja de realizar ofertas oportunas en propiedades que podrían interesarlos.

Sin embargo, es importante tener en cuenta que la planificación es esencial, ya que depender de un préstamo puente puede implicar riesgos si las ventas no se concretan dentro del plazo establecido.

Otros Usos de los Préstamos Puente

Los préstamos puente no solo se limitan al ámbito inmobiliario. Su versatilidad permite que se utilicen en diferentes situaciones, lo que los convierte en una herramienta financiera útil en diversas circunstancias.

- Financiamiento de proyectos de desarrollo inmobiliario.

- Adquisición temporal de activos o propiedades críticas en el negocio.

- Facilitación de la compra de propiedades en subastas donde se requiere pago rápido.

Los préstamos puente, por lo tanto, pueden funcionar como un recurso valioso en diversas áreas de inversión y financiamiento.

Proceso para Obtener un Préstamo Puente

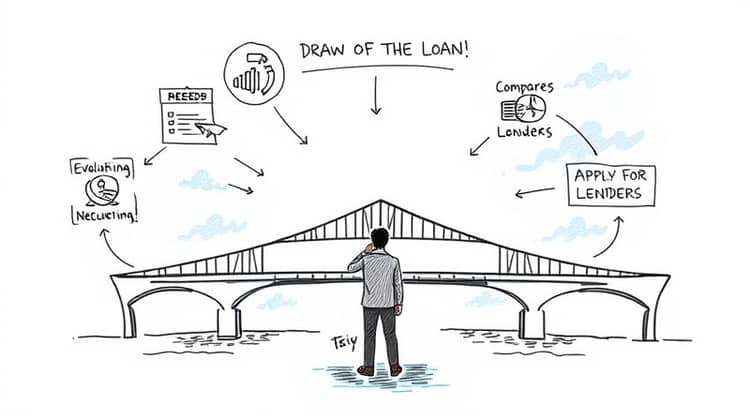

Obtener un préstamo puente puede ser menos complicado de lo que se piensa, pero requiere de ciertos pasos claves para garantizar una aprobación efectiva.

- Evaluar la necesidad del préstamo y cuánto se desea solicitar.

- Reunir la documentación necesaria, que normalmente incluye información financiera y detalles sobre las propiedades.

- Buscar y comparar prestamistas que ofrezcan condiciones favorables.

- Solicitar el préstamo y esperar la evaluación del prestamista.

Una vez completado el proceso, es fundamental cumplir con las obligaciones de pago para evitar complicaciones futuras.

Pros y Contras de los Préstamos Puente

Como cualquier producto financiero, los préstamos puente tienen sus ventajas y desventajas, las cuales es importante considerar detenidamente antes de decidir su uso.

- Pros: Agilidad en la compra, flexibilidad en el financiamiento, se puede acceder a oportunidades rápidamente.

- Contras: Tasas de interés generalmente más altas, riesgo de no poder vender la propiedad en el plazo previsto.

Una revisión clara de estos pros y contras permitirá a los interesados tomar decisiones más informadas.

Consideraciones Fiscales

Al considerar un préstamo puente, es igualmente relevante tener presente las implicaciones fiscales que este tipo de financiamiento puede generar. En algunos casos, los intereses pagados por un préstamo puente pueden ser deducibles de impuestos, lo cual podría ayudar a los prestatarios a reducir su carga impositiva.

Sin embargo, no todos los escenarios fiscales son iguales, y es fundamental consultar con un asesor fiscal para entender las implicaciones exactas en cada caso particular. Esto es especialmente cierto si el préstamo puente se utiliza como parte de una estrategia de inversión más amplia.

Además, el uso de fondos de un préstamo puente para adquirir propiedades puede tener repercusiones en los impuestos sobre ganancias de capital si la propiedad no se mantiene a largo plazo.

Por lo tanto, es crucial tener claridad sobre cómo afectará el préstamo puente a su situación tributaria cuando se complete la transacción.

Conclusión

Los préstamos puente ofrecen una solución financiera valiosa para aquellos que desean realizar transacciones inmobiliarias de manera más fluida y efectiva. Sin embargo, es importante comprender sus características y riesgos antes de optar por este tipo de financiamiento.

Con un análisis cuidadoso y asesoramiento adecuado, el uso de préstamos puente puede facilitar el proceso de compra y venta en el dinámico mercado inmobiliario.