El refinanciamiento de una hipoteca se ha convertido en una herramienta valiosa para millones de propietarios de viviendas. A medida que las tasas de interés fluctúan y las condiciones del mercado cambian, los dueños de casas buscan formas de reducir sus pagos mensuales, obtener mejores tasas o acceder a capital de sus bienes raíces. Entender el proceso de refinanciamiento y cómo puede beneficiarte es esencial en el mundo financiero actual.

A continuación, exploraremos qué es el refinanciamiento de hipoteca, las razones para considerar esta opción, el proceso involucrado, los diferentes tipos de refinanciamiento, y cuándo es el mejor momento para realizarlo. También discutiremos los pasos a seguir y responderemos algunas preguntas frecuentes que te ayudarán a tomar una decisión informada.

Por último, abordaremos cómo el refinanciamiento puede afectar tu crédito, lo cual es un aspecto crucial que no debe ser ignorado. Con esta guía completa, tendrás toda la información necesaria para evaluar si el refinanciamiento de tu hipoteca es la opción adecuada para ti.

¿Qué es el Refinanciamiento de Hipoteca?

El refinanciamiento de hipoteca es el proceso de reemplazar tu hipoteca actual por una nueva, generalmente con mejores términos. Esto puede incluir una tasa de interés más baja, un plazo de préstamo más corto o la capacidad de convertir una hipoteca de tipo variable a una de tipo fijo. El objetivo principal es mejorar las condiciones del préstamo para reducir los pagos mensuales o el costo total del préstamo.

Cuando refinancias tu hipoteca, es importante considerar todas las tarifas y costos asociados, ya que pueden influir en la decisión de si el refinanciamiento es financieramente viable. Al final, el beneficio del refinanciamiento radica en la posibilidad de ahorrar dinero a largo plazo.

Razones para Refinanciar tu Hipoteca

Existen diversas razones por las cuales podrías considerar el refinanciamiento de tu hipoteca. Una de las más comunes es la búsqueda de una tasa de interés más baja. Si las tasas de interés han bajado desde que adquiriste tu hipoteca, podrías aprovechar esta oportunidad para reducir tus pagos mensuales y el interés total que pagarás durante la vida del préstamo.

Otras razones incluyen la consolidación de deudas, acceso a capital para proyectos de mejora del hogar o simplemente la posibilidad de cambiar a un préstamo de términos más favorables. Cada una de estas razones tiene sus propias implicaciones y beneficios, lo que hace crucial evaluar tus circunstancias personales.

Cómo Funciona el Proceso de Refinanciamiento

El proceso de refinanciamiento puede parecer complicado, pero esencialmente implica algunos pasos básicos que son bastante similares al proceso de obtener una hipoteca inicial. Primero, deberás investigar las tasas de interés actuales y comenzar a buscar prestamistas que ofrezcan productos que se ajusten a tus necesidades. Comparar tasas y costos es esencial para encontrar la mejor opción disponible.

Una vez que elijas un prestamista, deberás completar una solicitud y proporcionar información financiera similar a la que proporcionaste cuando obtuviste tu hipoteca original. Esto incluye ingresos, activos, deudas y detalles sobre el valor de tu propiedad. Después de que el prestamista evalúe tu situación, se procederá a la aprobación del préstamo y el cierre, donde firmarás todos los documentos necesarios para finalizar el nuevo préstamo.

- Investiga y compara diferentes ofertas de prestamistas.

- Solicita un préstamo de refinanciamiento a tu prestamista elegido.

- Proporciona la documentación requerida, como ingresos y activos.

- Espera la evaluación de tu propiedad por parte del prestamista.

- Cierra el nuevo préstamo firmando la documentación y cumpliendo con los pagos establecidos.

El proceso puede tomar desde varias semanas hasta unos meses. Es fundamental tener paciencia y asegurarte de que todos los pasos se completen adecuadamente para evitar cualquier inconveniente.

Tipos de Refinanciamiento

Hay varios tipos de refinanciamiento disponibles que se adaptan a diferentes necesidades. El primero es el refinanciamiento de tasa y plazo, que te permite buscar una tasa más baja y ajustar el plazo del préstamo a tus preferencias.

Otro tipo es el refinanciamiento en efectivo, donde puedes acceder al capital acumulado en tu propiedad, lo cual es útil si deseas realizar mejoras en la casa, pagar deudas o financiar cualquier otro proyecto personal. Además, el refinanciamiento de tasa de interés ajustable a tasa fija es ideal para quienes desean estabilidad en sus pagos mensuales.

- Refinanciamiento de tasa y plazo.

- Refinanciamiento en efectivo.

- Refinanciamiento de tasa ajustable a tasa fija.

Entender los diferentes tipos de refinanciamiento disponibles puede ayudarte a elegir el más adecuado para tu situación financiera y tus objetivos a largo plazo.

¿Cuándo es el mejor momento para refinanciar?

El mejor momento para refinanciar depende de tus circunstancias personales y las condiciones del mercado. Si las tasas de interés están notablemente más bajas que cuando compraste tu casa, puede ser un buen momento para considerar el refinanciamiento. También es importante evaluar cuánto tiempo planeas quedarte en la propiedad.

Si planeas mudarte en un futuro cercano, es posible que el costo de refinanciamiento no valga la pena. Sin embargo, si planeas quedarte durante varios años, el ahorro en los pagos podría justificar el esfuerzo.

- Cuando las tasas de interés disminuyen.

- Si has incrementado su puntaje de crédito.

- Si planeas quedarte en la casa muchos años.

En resumen, asegurarte de que el momento sea el correcto puede maximizar tus beneficios a través del refinanciamiento.

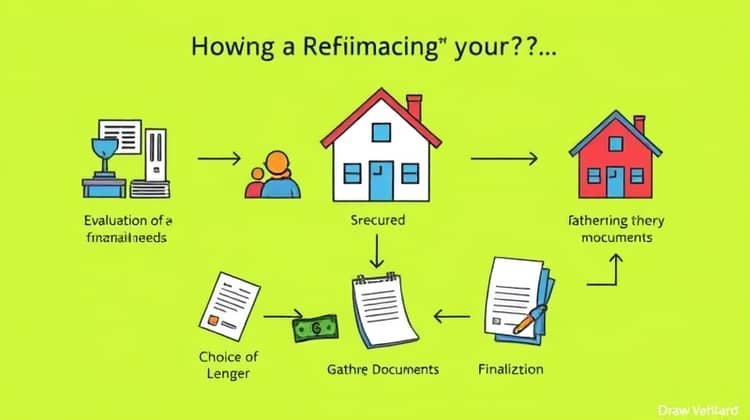

Pasos para Refinanciar tu Hipoteca

Los pasos para refinanciar tu hipoteca son relativamente sencillos y similares a los de obtener una hipoteca por primera vez. Primero, evalúa tus necesidades financieras y elige un prestamista adecuado.

Asegúrate de tener toda la documentación necesaria lista para facilitar el proceso.

- Determinar tus objetivos financieros.

- Comparar diferentes prestamistas.

- Reunir la documentación necesaria.

- Solicitar y cerrar el nuevo préstamo.

Tomar estos pasos de manera ordenada te permitirá una experiencia de refinanciamiento más fluida y sin contratiempos.

Refinanciamiento y tu Crédito

El refinanciamiento puede tener un impacto significativo en tu puntaje de crédito. Por un lado, al solicitar un nuevo préstamo, el prestamista realizará una consulta en tu informe crediticio, lo que podría afectar temporalmente tu puntaje. Sin embargo, si el refinanciamiento te permite reducir tus deudas o mejorar tus pagos, a largo plazo puedes ver una mejora en tu puntuación.

Es crucial comprender cómo manejar tu crédito durante este proceso. Paga todas tus cuentas a tiempo y evita abrir nuevas líneas de crédito innecesarias, ya que esto podría perjudicar tu capacidad de obtener un refinanciamiento favorable. Además, asegúrate de mantener tu deuda actual baja en comparación con tu límite de crédito.

Preguntas Frecuentes sobre Refinanciamiento de Hipoteca

A menudo, las personas tienen dudas relacionadas con el refinanciamiento de hipotecas. Por ejemplo, es natural preguntarse si el refinanciamiento afectará negativamente tu puntaje de crédito o incluso si vale la pena realizar el proceso.

Además, muchas veces se plantea la duda sobre si hay costos ocultos asociados al refinanciamiento, que pueden influir en la decisión final.

- ¿Afectará mi crédito al refinanciar?

- ¿Cuáles son los costos asociados al refinanciamiento?

- ¿Es beneficioso refinanciar si planeo mudarme pronto?

Responder a estas preguntas puede ayudarte a tomar decisiones informadas y a navegar el proceso de refinanciamiento de manera más eficaz.

Conclusión

Refinanciar tu hipoteca puede ser una excelente decisión financiera si se hace en el momento adecuado y con el prestamista correcto. Esta herramienta no solo puede ofrecer ahorros significativos en tus pagos mensuales, sino que también te brinda la oportunidad de mejorar tus condiciones financieras a largo plazo.

Es importante recordar que cada situación es única, y lo que funciona para una persona puede no ser adecuado para otra. Por lo tanto, considera tus circunstancias personales y tus objetivos financieros antes de decidirte a refinanciar.

En última instancia, el refinanciamiento exitoso requiere investigación, planificación y, quizás lo más importante, la disposición de aprovechar las oportunidades que se presentan en el mercado hipotecario.